연초 목표치 70% 벌써 소진

주담대 한도 3억 일괄 축소

모기지보험 중단 전방위 확산

■ 금융당국 압박에 선제 조치… 시중은행, 자율 규제 카드로 ‘대출 한파’ 주도

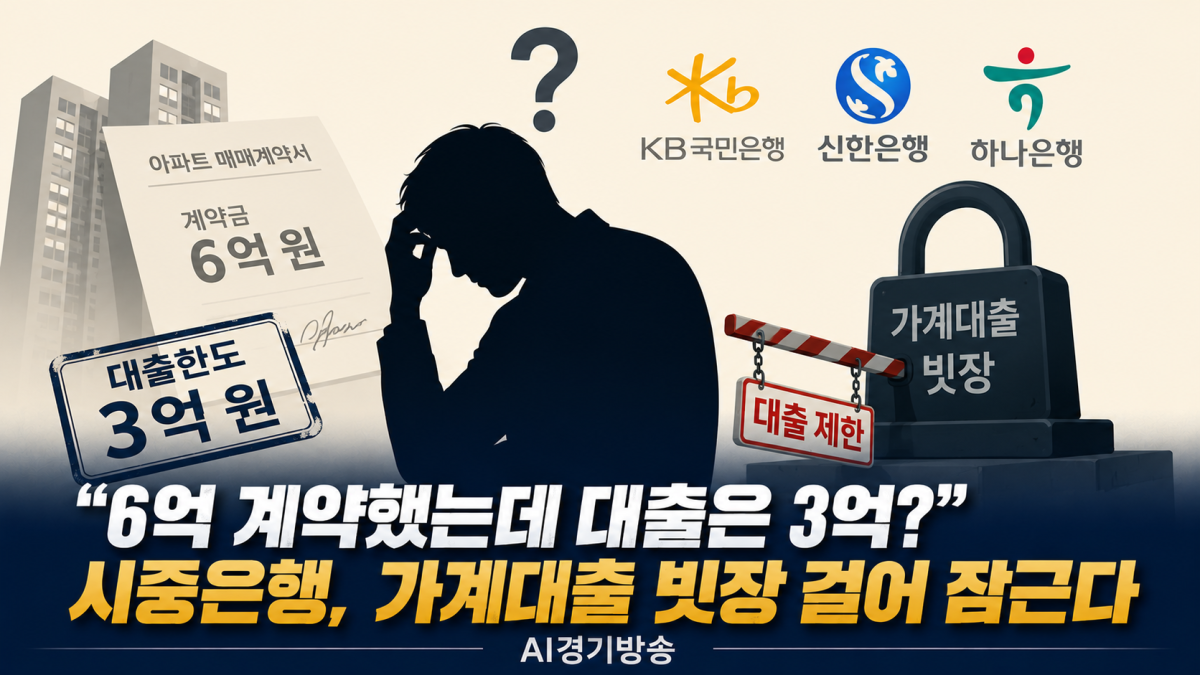

주요 시중은행들이 급증하는 가계대출 총량을 관리하기 위해 자율 규제 수위를 전례 없는 수준으로 끌어올리고 있다. 금융권에 따르면 5대 시중은행의 정책 대출 제외 가계대출 잔액은 올해 들어 지난 2일 기준 3조 원 이상 급증하며, 연간 증가 목표치의 약 70%를 이미 초과 달성했다. 지난 5월 한국은행이 발표한 금융시장 동향에서도 가계대출이 1년 9개월 만에 최대폭으로 증가한 것으로 나타나자, 은행권은 하반기 리스크 관리를 위해 선제적인 대출 총량 통제에 돌입했다. 이에 따라 주택담보대출 한도 축소와 우대금리 폐지 등 대출 문턱이 급격히 높아질 전망이다.

■ KB국민·신한·하나 전격 가동… 한도 축소부터 모집인 채널 차단까지

가장 강력한 대책을 내놓은 곳은 KB국민은행이다. 국민은행은 오는 10일부터 수도권과 규제지역은 물론 비규제지역까지 포함한 전 지역의 주택구입자금 대출 최대한도를 기존 6억원에서 3억원으로 일괄 축소한다. 특히 이번 조치는 매매계약일이 아닌 ‘은행 서류 접수일’을 기준으로 적용되어 실수요자들의 발등에 불이 떨어졌다. 신한은행 역시 10일부터 모기지보험(MCI·MCG) 가입을 한시적으로 중단해 서울 지역 아파트 기준 약 5500만 원의 한도 축소 효과를 유도하며, 이달 말까지 대출모집인을 통한 신규 접수도 중단했다. 하나은행 또한 다음 달 실행 예정인 대출모집인 채널의 주택담보대출 접수를 전면 중단하며 규제 행보에 동참했다.

■ 집단·실수요 대출은 숨통 틔웠지만… 하반기 ‘대출 절벽’ 현실화 우려

다만 은행권은 무주택자 등 가계의 실수요 불편을 최소화하기 위해 최소한의 예외 조항을 뒀다. 이주비·중도금·잔금 등 집단대출을 비롯해 정부 기금대출, 보금자리론, 전세사기 피해자 지원 대출 등은 이번 한도 제한 대상에서 제외됐다. 증액 없는 대환대출이나 상속에 따른 채무 인수도 종전 기준을 유지한다. 그러나 주요 은행들이 이미 우대금리 쿠폰 제공을 종료하거나 금리감면권을 축소하는 방식으로 대출 금리를 밀어 올리고 있어, 금융소비자들이 체감하는 압박은 상당할 것으로 보인다. 금융업계 관계자들은 주식시장 변동성과 주택시장 불확실성이 맞물린 상황에서 1금융권의 대출 문턱이 높아짐에 따라 하반기 주담대 이용 여건이 한층 더 까다로워질 것으로 내다봤다.

[AI경기방송/이석진]

한국어

한국어 English

English 日本語

日本語 中文

中文