https://www.kfm.co.kr/news/2026062964962

▲ 이전 기사 : [탐사기획] "966만 원이 왜 552만 원이 됐나"... 삼성생명 계약서를 해부한다

신한라이프 연금보험 집중 해부... 계약서와 실제 지급금은 왜 달라졌나

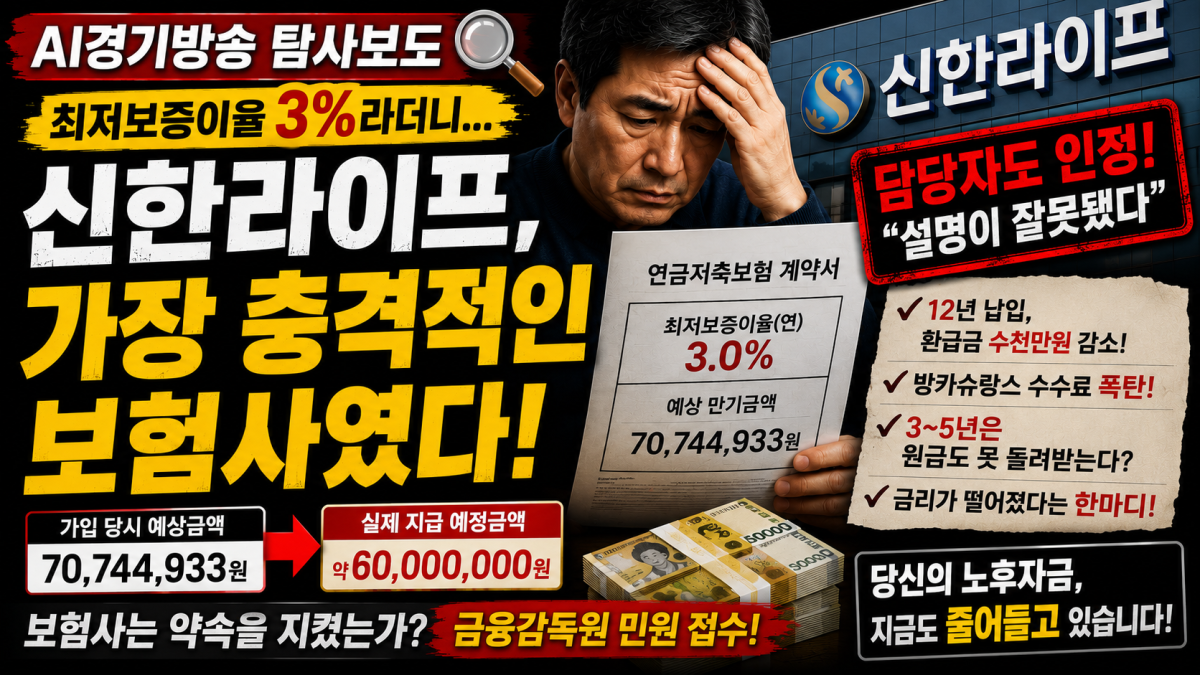

신한라이프 연금저축보험의 진실... "최저보증이율 3%라더니“

12년 꼬박 냈는데 환급금은 천만원 이상 감소... 신한라이프 연금저축 논란

"복리라 믿었는데 먼저 떼어간 사업비"... 연금저축보험의 불편한 진실

AI경기방송 탐사기획 <보험사는 약속을 지켰는가?>③

신한라이프 연금보험 집중 해부... 계약서와 실제 지급금은 왜 달라졌나

【AI경기방송 = 이민호 기자】

"노후 준비를 위해 가입했습니다. 딸 결혼자금도 마련하려고 가족 모두 가입했습니다. 그런데 만기가 되니 처음 설명과는 너무 달랐습니다.“

이번 AI경기방송 탐사보도는 신한라이프(구 신한생명)의 연금저축보험을 집중 분석했습니다.

이번 사례는 단순히 환급금이 줄었다는 문제가 아닙니다.

계약자가 가장 이해하기 어려운 부분은 '최저보증이율'과 '예상 환급금'이었습니다.

■ 가족 모두 가입한 이유

2000년대 중반은 연금보험 가입이 크게 늘던 시기였습니다. 당시 은행 창구에서도 연금보험을 적극 판매했습니다.

이른바 '방카슈랑스'입니다.

은행에서 판매하다 보니 소비자들은 일반 예금처럼 안전한 금융상품으로 받아들이는 경우가 많았습니다.

제보자는 노후를 준비하기 위해 본인 명의로 가입했고, 가족들도 각각 가입했습니다. 가족의 미래에 사용될 자금을 위해 세 건의 계약을 선택한 것입니다.

■ 계약서에는 '최저보증이율’

가입설계서를 보면 '최저보증이율'이 명시돼 있습니다.

또 만기 예상금액도 구체적으로 제시돼 있습니다.

대표 계약의 경우 예상금액은 약 7천74만원.

소비자는 이 금액이 최소한의 기준이 될 것으로 이해했다고 말합니다.

하지만 지난해 만기를 맞아 확인한 실제 지급 예정금액은 당초 예상보다 크게 줄어든 약 6천만원 수준이었습니다.

보험사는 "금리 하락에 따른 결과"라고 설명했습니다.

■ 사업비는 얼마나 공제됐나

이번 취재에서 또 하나 확인한 것은 사업비 구조입니다. 무려 12%이상을 떼갔습니다.

보험은 예금과 다릅니다. 하지만 이 상품은 연금저축이라고 소개했습니다.

소비자가 납입한 보험료 전액이 바로 적립되는 것이 아닙었습니다.

보험료에서 위험보험료, 계약 유지비, 모집수수료 등 각종 사업비를 먼저 공제한 뒤 나머지가 적립됩니다. 심지어 신한라이프는 가입도 모르는 생명보험이 따로 일부 있었습니다.

특히 당시 방카슈랑스 상품은 초기 사업비 부담이 큰 구조를 가진 상품도 있었습니다.

보험 전문가들은 "초기 몇 년은 적립금이 거의 늘지 않는 상품도 적지 않았다"고 설명합니다.

결국 소비자가 장기간 납입하더라도 초기에는 원금 회복까지 상당한 시간이 걸릴 수 있다는 의미입니다.

■ 소비자가 가장 궁금한 점

하지만 소비자가 제기하는 핵심은 사업비 자체가 아닙니다.

"그런 구조를 가입할 때 충분히 설명했느냐"입니다.

사업비가 얼마나 공제되는지,

예상 환급금이 얼마나 변동될 수 있는지,

최저보증이율은 어떤 방식으로 적용되는지.

이런 내용은 소비자의 계약 판단에 매우 중요한 정보입니다.

■ 신한라이프 담당자의 발언

취재 과정에서 계약자가 당시 담당자에게 항의하자 이런 답변을 들었다고 합니다.

"당시 직원 설명이 잘못된 것이 맞다. 담당자는 책임지고 그만뒀다."

"나도 같은 상품에 가입했다."

"소송을 하면 보험사가 질 수도 있다."

AI경기방송은 이 발언이 계약자의 진술임을 밝힙니다.

보험사의 공식 입장은 아직 확인되지 않았으며, 금융감독원의 조사 결과도 나오지 않았습니다.

다만 계약자는 이러한 답변을 듣고 금융감독원에 민원을 제기했습니다.

■ 법률적으로 무엇이 쟁점인가

현행 금융소비자보호법은 금융상품 판매자가 소비자가 이해할 수 있도록 중요한 사항을 설명해야 한다고 규정하고 있습니다.

또 보험업법은 소비자가 오인할 수 있는 설명을 금지하고 있습니다.

이번 사례의 핵심 쟁점은 세 가지입니다.

첫째, 가입 당시 설명의무가 충분히 이행됐는지.

둘째, 최저보증이율이 계약 내용대로 적용됐는지.

셋째, 예상 환급금과 실제 지급액의 차이가 소비자가 예상할 수 있는 범위였는지입니다.

이는 금융감독원의 조사와 계약 자료 검토를 통해 확인될 사안입니다.

■ AI경기방송은 끝까지 추적합니다

연금보험은 수십 년을 내다보고 가입하는 상품입니다.

소비자는 단순히 높은 수익을 기대하기보다 안정적인 노후를 위해 계약을 유지합니다.

이번 사례가 개별 사례에 그칠지, 아니면 비슷한 구조의 상품 전반에 대한 점검이 필요한지는 앞으로의 조사 결과가 중요한 기준이 될 것입니다.

AI경기방송은 금융감독원의 조사 결과와 보험사의 입장을 지속적으로 확인해 후속 보도를 이어가겠습니다.

한국어

한국어 English

English 日本語

日本語 中文

中文